格力真的跌太久了。从2020年12月2日最高的63,79元/股之后,格力的股价就一路下滑,截止发稿的2022年10月30日,股价定格在30.12元/股,已然腰斩,下跌时间接近2年。

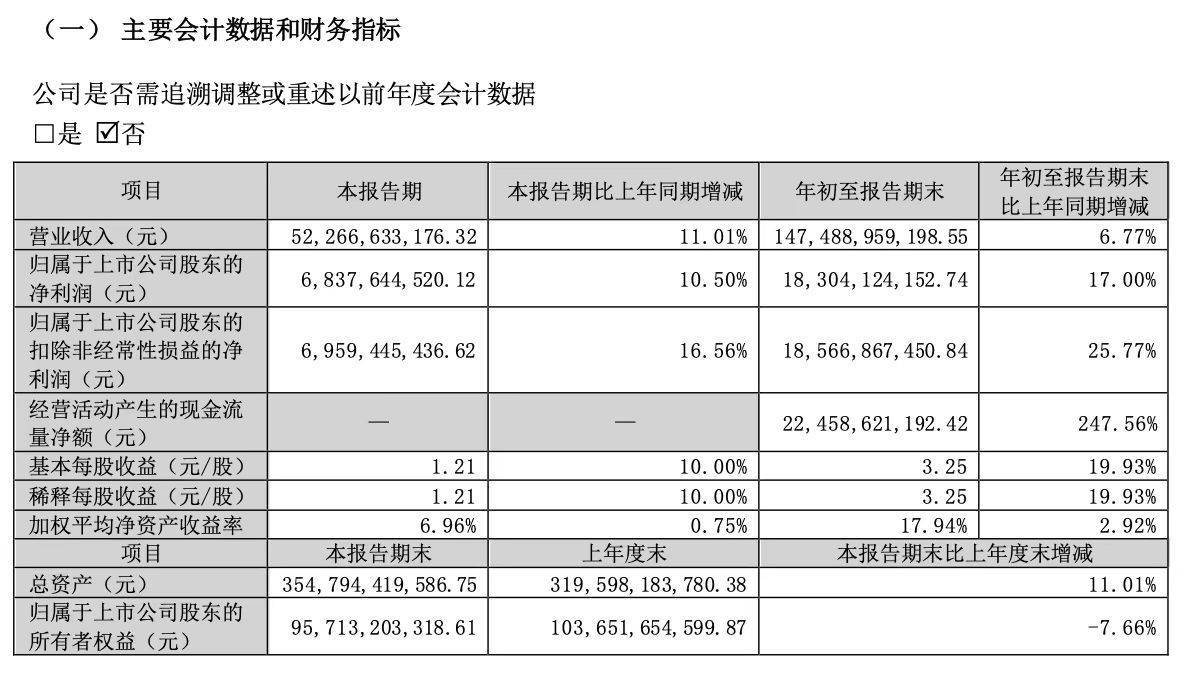

根据企业最新发布的三季度财报显示:2022年前三季度,格力的营业收入为1474.89亿元,同比增长6.77%;净利润183.04亿元,同比增长17%;扣非净利润185.67亿元,同比增加25.77%。相比于前期,看起来似乎已经开始有所好转。

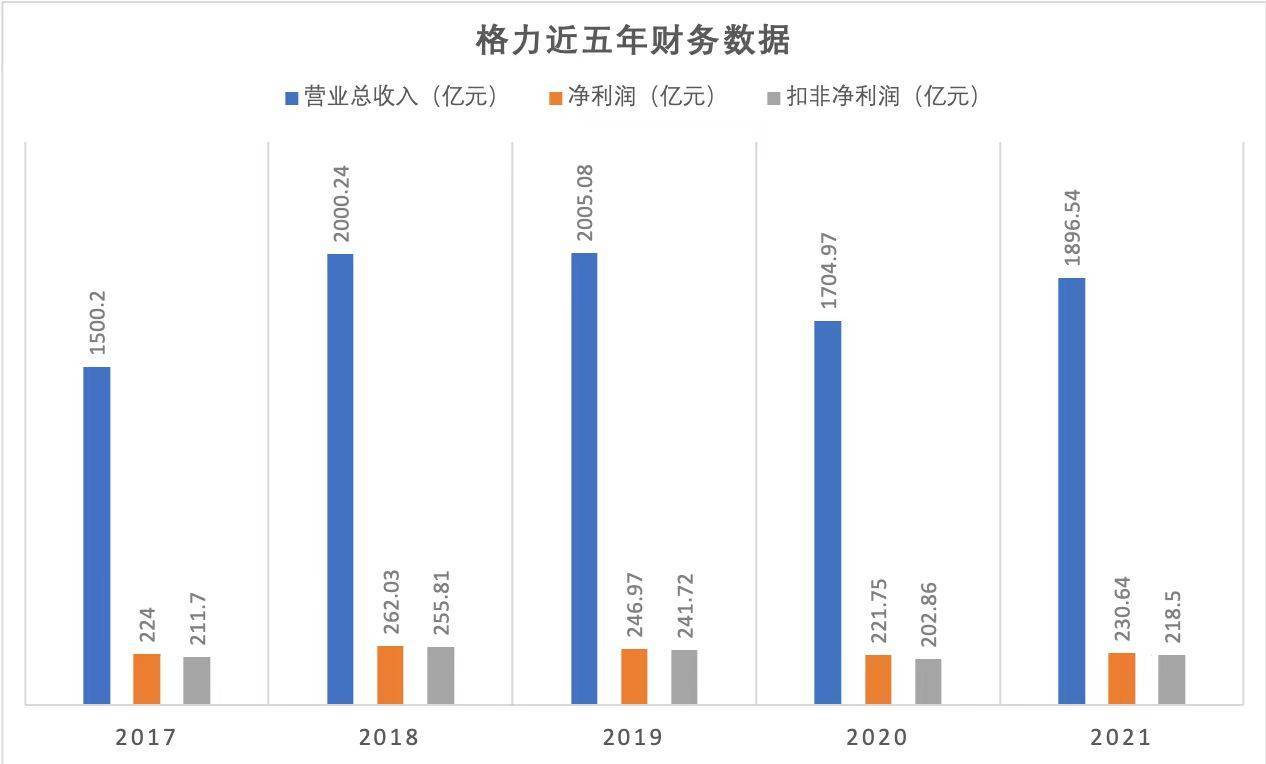

翻看过去五年的财务数据,我们能看到格力的增长乏力从三年前就已经开始了。2019年,格力营业总收入2005.08亿元,同比增长0.24%,净利润246.97亿,同比增长-5.75%;2020年营业总收入1704.97亿,同比增长-14.97%,净利润221.75亿元,同比增长-10.21%。

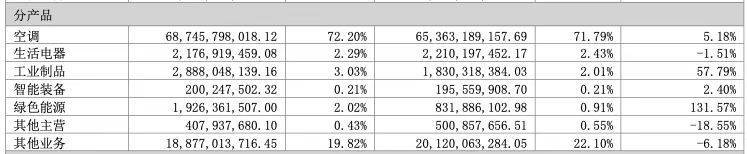

空调作为格力的基本盘,一直是格力灵魂般的存在。2022年上半年,格力营业收入952.22亿元,其中空调的收入就达到了687.46亿元,营收占比72.2%,利润占比88.03%。而其他业务,如生活电器、工业制品、智能装备、新能源等等基本都只是空调的零头。

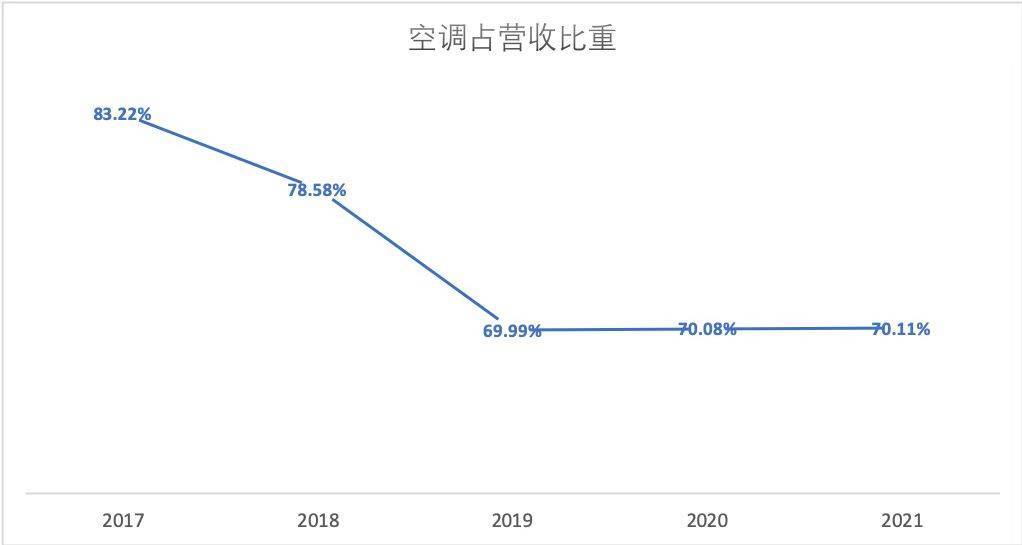

格力的问题非常清晰,最大的问题就是空调占比太大了,也就是业务收入过于单一。这一点董明珠女士在21年业绩报告会上也曾说过,过去三十年,“好空调,格力造”在给格力带来巨大品牌影响力的同时,也牢牢把格力和空调业务绑定在了一起。过去五年格力营收中空调的营收占比一直在70%左右,多元化进程过于缓慢。未来,格力要做到“好电器,格力造”似乎看起来还有些任重道远。

就空调业务来看,随着我国房地产业务的快速下滑,新房开工量和交付量大幅减少,白色家电的新装需求本来就在进一步下滑。据奥维运网数据显示,2021年,国内空调零售额1527亿元,同比下降1.2%,零售量同比下降8.7%。另外国内家电市场增量趋于见顶,同类产品竞争也在加剧。根据美的年报数据显示,2021年美的家用空调在国内线上与线下市场份额均排名行业第一,直接撼动格力空调的基本盘。

其次,渠道改革一直是格力比较头疼的问题,直到现在为止,也没有相对妥善的处理方法。渠道改革,说白了就是线下转线上,这就意味着更激烈的价格战,同时也一定会牺牲部分经销商的利益。这里就不得不提到格力的第二大股东京海互联。

京海互联是2007年格力为深度绑定经销商利益而成立的公司,由格力10家重要经销商合作组建而成,徐自发家族占比28%,为第一大股东。曾经,京海互联作为格力最重要的销售支持,长期分享格力的成长红利,与格力并肩而行。但在今年6月,京海互联甚至在格力股价的低位通过大宗交易减持格力股票1.1亿股,套现35亿元。同期徐自发也公开宣布不再销售格力产品,与格力彻底分道扬镳。其中的恩怨情仇我们无法猜测,但是格力与经销商的矛盾积累显然已经浮出水面。

另外,国际化进程缓慢也一直是格力发展的短板。过去五年,格力海外业务的收入分别为184.94亿元、222.71亿元、208.15亿元、200.21亿元和225.35亿元,平均占比约为12%。而同期的美的海外收入分别为1040亿、1104亿、1168亿、1211亿和1377亿,平均占比约为42%,海尔同期的海外收入分别为670.4亿、766.8亿、933.2亿、1014亿和1147亿元,平均占比约为45%。

美的和海尔十年前就已经开始在海外并购了。在国内增量见顶前走出去是十分明智的选择,以2021年为例,我国白色家电出口额创十年新高达1184.5亿美元,海外增量空间十分巨大。海尔并购的GE、Candy,美的并购的东芝等,都是在国际上颇具影响力的家电品牌,借用并购走出去对这些企业来说也相对更适合些。而现在的格力,并购没有什么好的标的,如果想通过自己在国外重新建立品牌影响力又比较难,所以短期内国际化进程依然还是比较尴尬的问题。

困局之下,我们也看到格力正在四处突围。例如,加速布局智能家居业务,上下游拓展,甚至直接动手搞芯片,以便加快推出智能空调、智能家电等产品,丰富多元化产品线,构建智能物联生态中心。强化基本盘,延伸工业用冷暖设备,机器人等,拓展B端客户。借助格力钛强势布局新能源,进军新能源车、锂电池、储能业务等领域,实现跨界发展。

我们能看到当下格力正在加紧追赶,并且手握1500亿现金的格力也有充足的机会去试错,去尝试。最后究竟是不是选对了赛道,估计只有时间能给出答案了。我们祝福并期待格力尽快找回失去的十年。

河南格力空调总代理

服务热线:180 3788 7953

Email:583850510@qq.com

Copyright © gree371.net All Rights Reserved 公司版权所有 ![]() 豫公网安备41019602002400号 豫ICP备17007866号-1

豫公网安备41019602002400号 豫ICP备17007866号-1

技术支持:星悦互联