进入5月,因“接班人离职”处理不妥、“分红不及预期”等因素,格力电器(000651.SZ)股价已累计下跌12.6%,市值跌破2000亿。

格力到底还行不行?

想知道这个问题有必要对其进行简单“体检”,至少包括:营收结构及增速、盈利能力和资产质量三个“项目”,并与美的集团(000333.SZ)、海尔智家(600690.SH)对照。

“体检”结果有两个意外发现:格力不是想象的那样差;家电巨头日子都不好过。

营收早已“掉队”

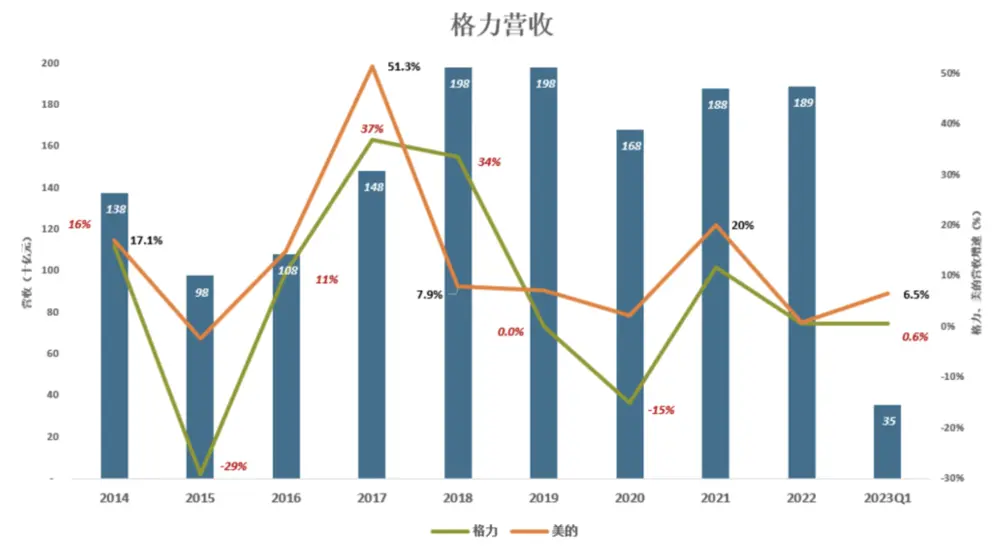

1)营收与美的差距扩大

2014年以来的9个财年,格力有8个财年营收增速低于美的。

2022年,中国家电市场(不含3C)全渠道零售额8000亿、同比下降6.4%。存量竞争格局下,格力、美的营收增速都降至1%以下。

2023年Q1家电市场复苏,美的营收962.6亿,同比增长6.5%;海尔营收650亿,同比增长7.9%;格力营收354.6亿,同比增长0.56%(增速低于2022年)。

2023年Q1,格力营收相当于美的的37%、海尔的55%,且增速最低。格力已经掉队。

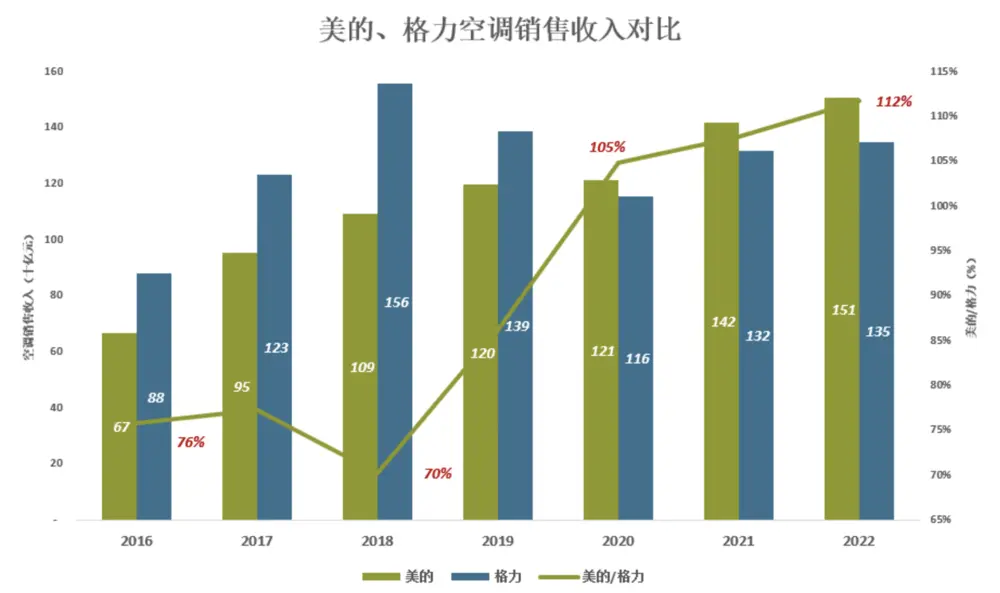

格力营收追赶美的早已无望,但空调这个“堡垒”直到2020年才失守。

2)空调销售收入被超越

空调业务是格力的龙头。龙头被“按住”,是格力增长乏力的关键因素。

2018年,格力空调销售收入冲高至1557亿;2019年、2020年连续下降,同比降幅分别为11%、17%。随后连续两年回升,2022年销售额为1349亿元,较2018年回落13.4%。

反观美的,2018年空调销售首次突破千亿,但仅为格力的70%。在相同的宏观背景下——疫情、房地产不景气、居民消费意愿不足、家电销售滞涨……美的空调销售连年增长:2020年超过格力:2022年达到1506亿、相当于格力的112%,但比2018年的格力还差那么“一丢丢”。

空调是家电市场最大的品类,夺下空调销冠,美的才是当之无愧的“家电之王”。

3)多元化收效甚微

格力营收增长乏力的第二个原因是多元化失利。

多元化有多种类型,按难度分为三个层级:

利用现有生产设备、设施、技术、渠道,推出新品类,是难度最小的多元化,可称为“同心多元化”,比如手机大厂做平板电脑。

利用现有规模、体量,向产业链上游或下游开拓业务是“纵向一体化”,难度大增。例如,格力、美的都涉足压缩机、工业机器人等业务。

一无技术/人才积累、二无相关产能、三无品牌/渠道,“三无跨界”多元化难度极大。做饲料起家的威通成为光伏巨子,是鲜有的成功案例。

三种难度的多元化,格力均有涉猎——

初级难度

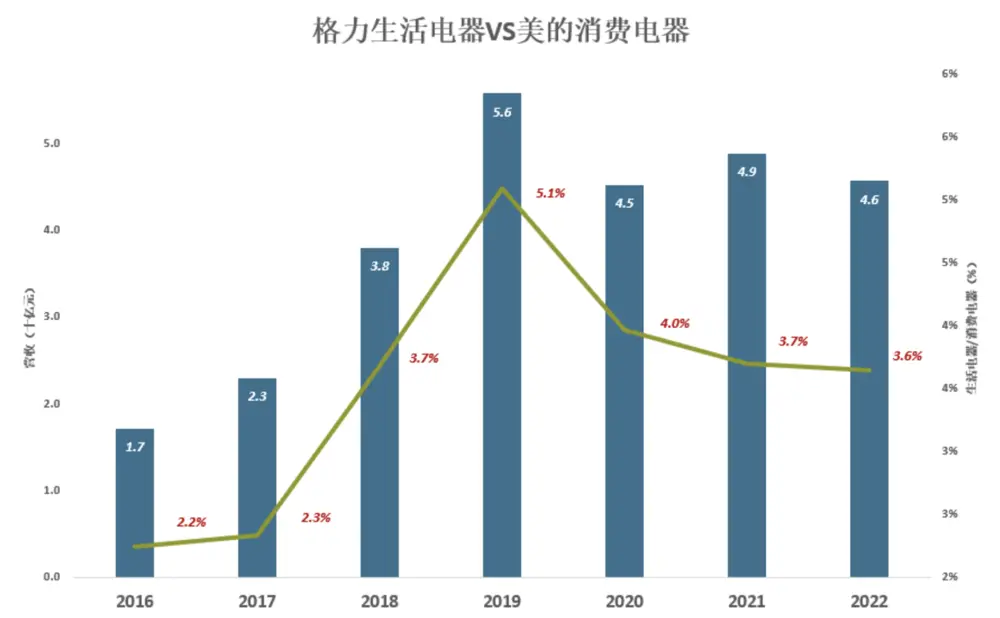

格力“生活电器”板块包括电冰箱、洗衣机、厨房电器等众多产品。格力“生活电器”涵盖范围相当于美的集团的“消费电器”,但规模天差地远。

2016年,格力生活电器板块营收17.2亿、相当于美的消费电器板块营收的2.2%;随后几年,格力生活电器销售额一年一个台阶,2019年营收达55.8亿、相当于美的消费电器板块营收的5.1%。

2020~2022年,格力生活电器板块营收回落,徘徊不前,2022年收入45.7亿、相当于美的消费电器板块1253亿收入的3.6%(零头是53亿)。

努力十余年,格力生活电器(含冰箱)营收仍在几十亿水平徘徊,最初级的多元化都难言成功。

中、高级难度

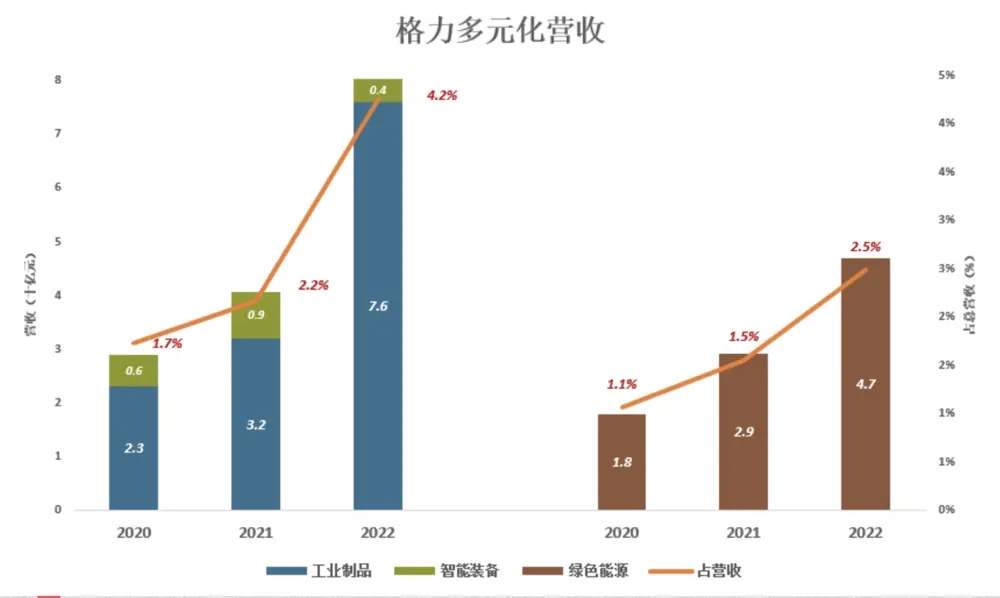

智能装备板块包括工业机器人、数控机床等,初始用户是格力自己。

工业制品包括压缩机、电动机、制冷配件、精密模具。该板块的“本职工作”是为主营家电研发、制造零售部件。达到一定规模后,对外部客户提供产品。

对格力而言,智能装备、工业制品是“中等难度”多元化,绿色能源、手机、芯片是“高难度”多元化。

2022年,格力工业制品营收76亿、智能装备营收4.3亿,合计占总营收的4.2%。

美的没敢玩“高难度多元化”,最激进的举动是收购库卡机器人。2022年,美的与格力“智能装备”板块对应的“机器人及自动化系统”板块,营收达299亿,再次失去可比性。

格力“高难度多元化”业务中,单独披露营收的只有绿色能源,2022年收入47亿,占总营收的2.5%。

值得警惕的是:2022年“其他业务”收入358亿,占总营收的19%,年报没有披露细节。

2012年5月,董明珠接替朱江洪担任格力电器董事长。2012年、2013年,格力营收增速分别为19.5%、19.4%。

2022年,格力营收1890亿,较2013年增长59.3%,年均增速仅5.3%。

方洪波于2012年就任美的董事长,美的营收从2013年的1210亿增至2022年的3439亿、年均增长12.3%。

2013年格力营收与美的相差不到2个百分点,2022年仅为美的的55%。

盈利能力——依然可观

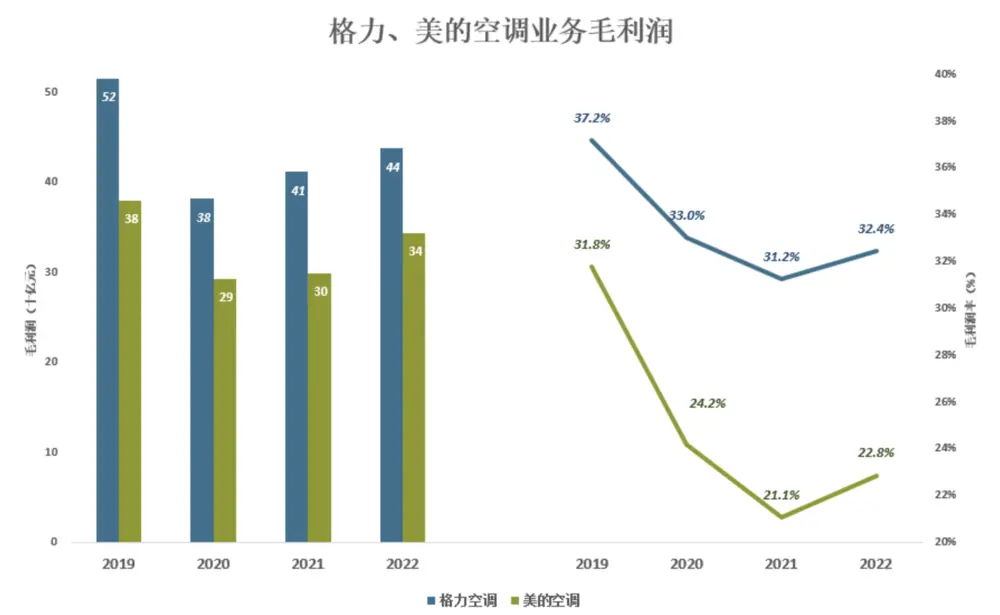

1)空调未被超越

2018年,格力空调业务毛利润达到峰值568亿;2019年空调销售收入回落,毛利润率微升至创纪录的37.2%;2022年毛利润、毛利润率分别为437亿、32.4%。

美的空调销售收入于2020年超过格力,但盈利能力未能逆袭,毛利润率差距甚至扩大。

2019年,美的空调毛利润率比格力低5.4个百分点;2022年美的空调比格力空调少赚93亿、毛利润率差9.6个百分点。

就盈利能力而言,格力空调没有被超越。

2)非空调业务

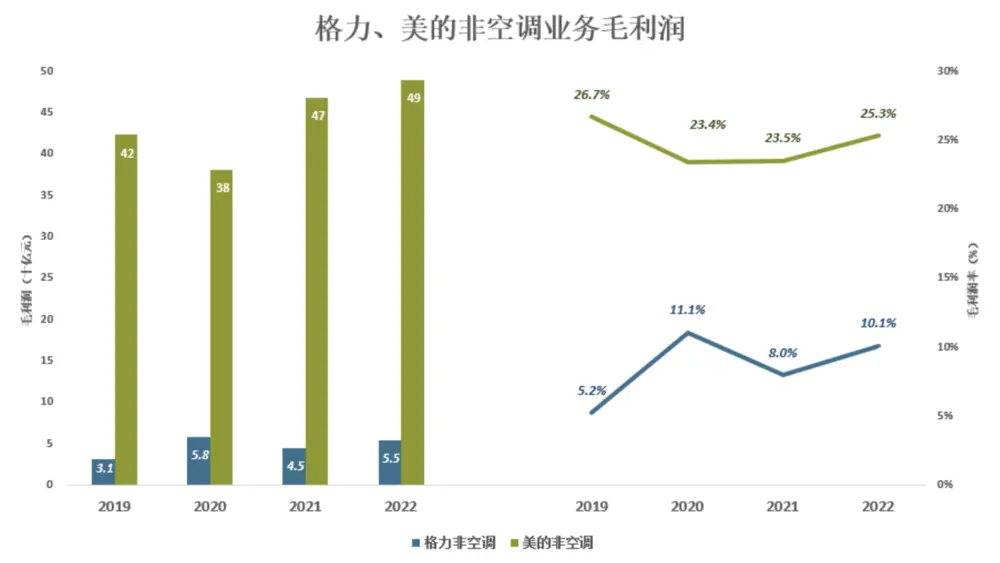

格力空调虽未失守,非空调业务与美的差距却越来越大。

2019年,美的非空调业务(包括消费电器、机器人等)毛利润合计423亿、毛利润率26.7%;格力非空调业务(包括生活电器、智能装备及其他业务)毛利润31亿、毛利润率5.2%;

2020年,格力非空调业务毛利润提高到11.1%,毛利润58亿、相当于美的的15.3%。

2022年,格力非空调业务毛利润55亿、相当于美的的11.1%,差距再次拉大。非空调业务毛利润率10.1%,比空调业务低22.4个百分点。

2022年,美的非空调业务毛利润合计49亿、毛利润率25.3%,比空调业务高2.5个百分点。

2022年,美的空调业务比格力空调少赚93亿,非空调业务比格力多赚435亿,最终格力少赚342亿毛利润。

从营收规模到盈利能力,格力多元化均不如美的成功。

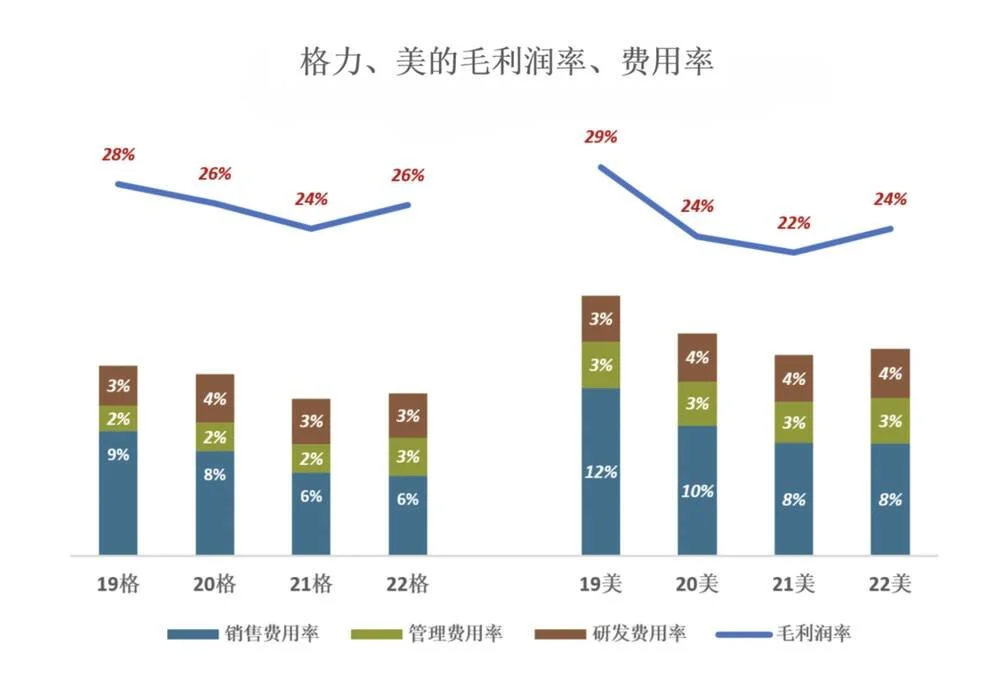

3)费用控制能力超群

蓝色折线代表毛利润率,彩色堆叠柱代表费用率。蓝色淹彩色,企业才有经营利润。

格力“蓝色高高在上”,具有绩优股的典型特征,美的略为逊色:

2019年,格力毛利润率27.6%,三项费用合计占营收的14.1%,比毛利润率低13.5个百分点;

2022年,格力毛利润率降至26%,三项费用合计占营收的比例降至12.1%,与毛利润率的差距增至14个百分点。

2019年,美的毛利润率28.9%,三项费用合计占营收的19.4%,比毛利润率低9.5个百分点;

2022年,美的毛利润率降至24.2%,三项费用合计占营收的比例降至15.4%,与毛利润率的差距降至8.9个百分点。

1990年,36岁的董明珠只身南下,从销售做起,凭骄人业绩步步高升,直至被格力创始人朱江洪赏识,成为“接班人”。

虽说操盘多元化力不从心,坊间普遍认为董明珠至少是营销高手。

但冰箱业务没有做大,说明董明珠不是营销高手——格力冰箱技术不行?工艺、设备不行?格力研发、生产冰箱的能力与美的、海尔不会存在显著的差距。营销冰箱与营销空调不能算隔行,但董明珠就是没能让格力冰箱大卖。

董明珠的核心能力是控制,格力有9万员工,年销售规模近2000亿,经销商遍布全国,董明珠把这么大的家业管理得一丝不乱。中外企业家能做到这个地步者屈指可数。

朱江洪打了个好底子,董明珠是守业好手。

孟羽童在格力期间“经常旷工参加商务活动,接私活”。董明珠“治家有方”,格力普通员工旷工一次试试!董总身边人经常旷工,谁给孟羽童撑腰?

资产状况——略输友商

1) 应收及库存

应收

经销商被家电生产厂威胁利诱提前、超量提货的现象普遍存在,称为“压货”。特别是空调这类商品,如果经销商只在旺季到来前提货,厂家很难安排生产。

经销商提走的商品是不可以退货的,否则厂方无法确认营收。

被迫超前提货,经销商付款自然很不情愿。又不知提回来的货啥时卖出去,想付也没钱。家电生产厂也只好“放一马”,容忍经销商拖欠货款,逐渐形成庞大的应收账款、应收票据、应收款项融资,以下简称为“应收”。

压货的本质是经销商与厂家共担资金压力和存货成本,应收规模过大会给双方带来风险。

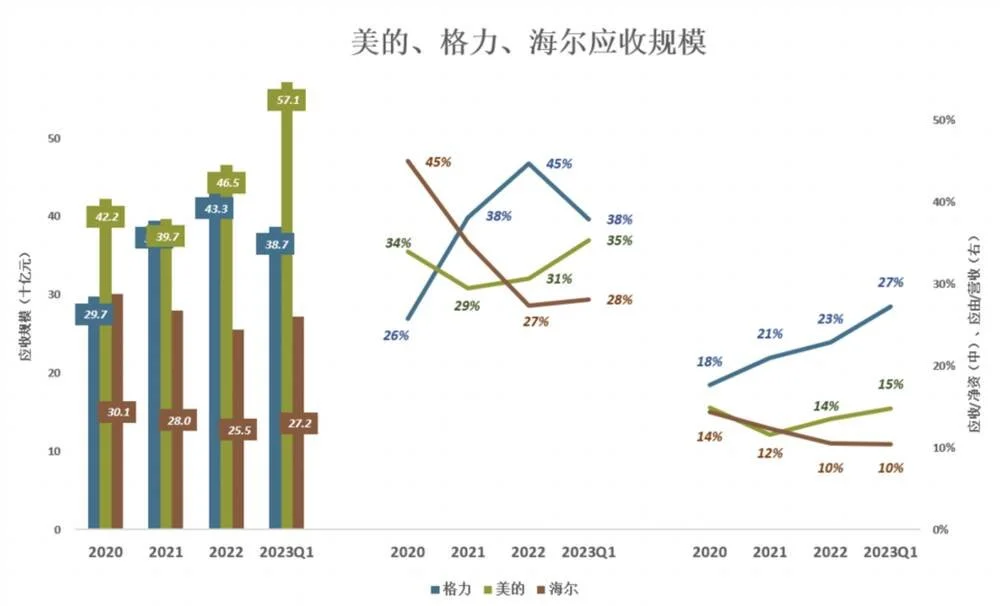

2022年末,美的应收账款/票据、应收款项融资合计达465亿,占净资产的31%,相当年营收的20%。

格力压货力度更大。2022年末,应收账款/票据、应收款项融资合计433亿,占净资产的45%,占年营收的27%。

三家当中,海尔压货力度最弱且金额逐年下降:2022年末,应收账款/票据、应收款项融资合计255亿,占净资产的27%,占年营收的10%。

2023年一季度,格力应收规模回落到400亿以下,占净利润率的比例降至38%。#“压无可压”#

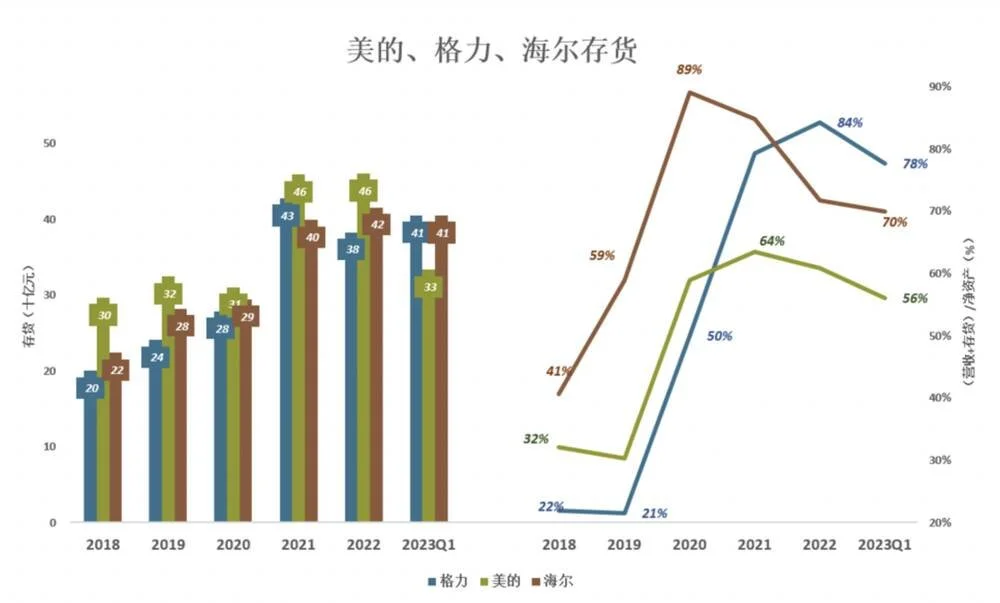

库存

美的、格力、海尔库存均达数百亿之巨,与应收叠加对资产质量的影响极大。

转折发生在2020年,显然受疫情影响是主要原因。

2020年,海尔库存294亿,应收账款及票据301亿,合计为净资产的89%。2023年一季度末,库存与应收回落至净资产的70%。

2019年,格力库存加应收仅为净资产的21%;2022年末冲高到84%; 2023年一季度末,库存加应收超过800亿、相当于净资产的78%,约为2022年销售额的40%。

2023年一季度末,美的库存加应收相当于净资产的56%。

巨额应收和库存,不仅使企业面临坏账、存货贬值风险,还大大压缩了企业的腾挪空间。三家当中,美的最强、海尔稍逊,格力明显落后。

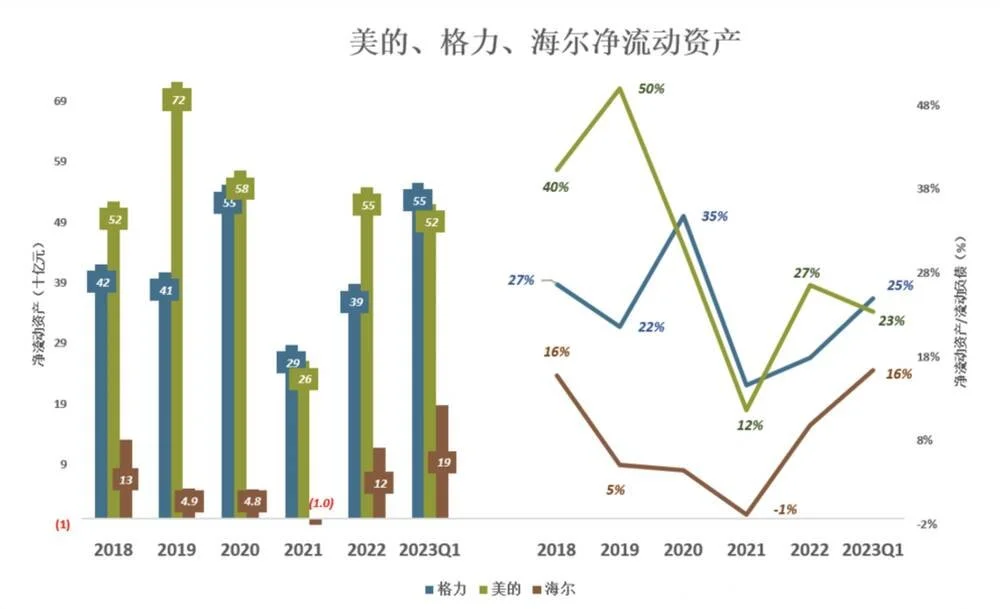

2)净流动资产

净流动资产也称“净运营资本”(Net working capital),是可供运用、周转的、以钱生钱的资金。格雷厄姆认为股价低于每股净运营资本的60%才有投资价值,幸亏这个标准早已过时,不然很难找到投资标的。

其实,净流动资产与流动负债的比例可以很好地反映企业的流动性风险。

2021年末,格力、美的、海尔三家净流动资产均跌入谷底,海尔甚至出现负值。

美的反弹最猛,2022年末净流动资产达到548亿、相当于流动负债的27%;2023年一季度末回落至520亿、为流动负债的23%;

格力表现相当稳健,2023年一季度末净流动资产555亿、占流动负债的25%;

海尔相对较弱,2023年一季度末净流动资产187亿、占流动负债的16%;

截至2023年3月31日收盘,格力、美的、海尔股价分别为每股净运营资本的3.7倍、7.3倍和11.5倍,都远未达到格雷厄姆的标准——0.6倍。

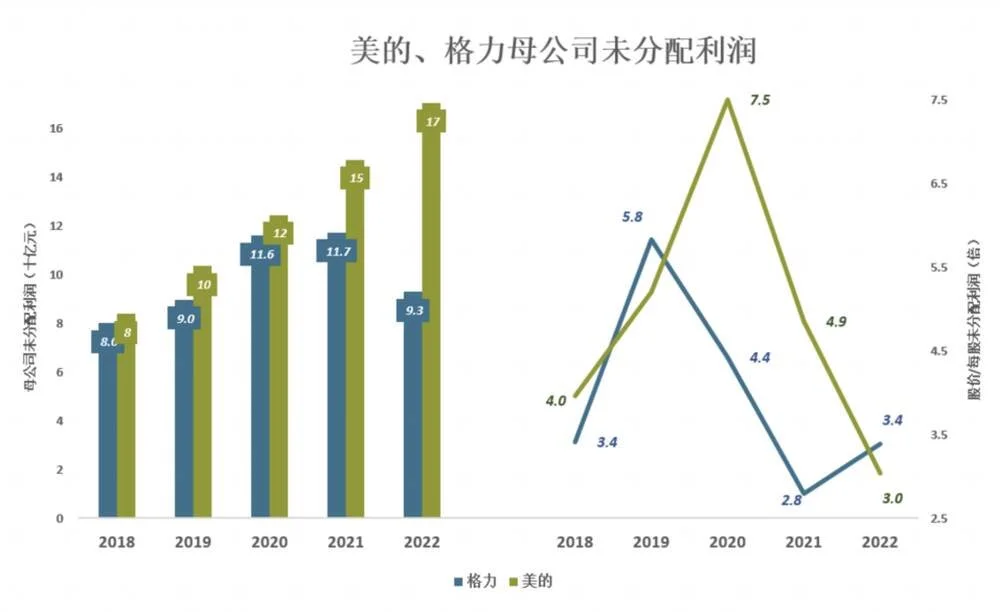

3)未分配利润

上市公司分红出自母公司未分配利润(此处母公司指上市公司本体)。

美的未分配利润稳定增长,2018年584亿,每股8元;2022年末增至1197亿,每股17元。2022年收盘价是每股未分配利润的3倍。

2021年格力未分配利润冲高到660亿,每股11.7元;2022年末回落至523亿,每股9.3元。2022年收盘价是每股未分配利润的3.4倍。

海尔未分配利润少到与格力、美的画在一张图上很不协调。2022年末总额为53亿、每股0.56元。2022年收盘价是每股未分配利润的43倍。

对格力的简单“体检”有两个意外发现:

一是,格力除营收增长乏力、多元化不成功之外,盈利能力不输美的,资产质量远胜海尔,费用控制能力没有对手;

二是,家电巨头日子都不好过。

河南格力空调总代理

服务热线:180 3788 7953

Email:583850510@qq.com

Copyright © gree371.net All Rights Reserved 公司版权所有 ![]() 豫公网安备41019602002400号 豫ICP备17007866号-1

豫公网安备41019602002400号 豫ICP备17007866号-1

技术支持:星悦互联